时间: 2023-08-06 10:59:28 | 作者: 碎石机

受国内不可抗力影响,2020年混凝土供给起步时刻较往年有所推延,一季度全体房建进展受影响较大,经过二、三季度赶工,仍迟于正常进展。此外,多地混凝土企业回款延迟状况较往年严峻,企业运营压力增大,混凝土产值受限。2019年全国混凝土产值25.5亿立方,2020年受水泥砂石等资料价格下降及商场竞争加重的影响,混凝土价格也有不同程度的跌落。估计2020年混凝土产值较上一年会有必定的下滑,资金压力和产值之间的平衡是混凝土企业需求考虑的问题。

百年修建网12月对国内506家混凝土出产企业调研数据显现,在混凝土出产本钱中,原资料本钱占比最大,如水泥、砂石、矿粉、外加剂等。其间用量最大的是水泥、砂和碎石,别离占混凝土出产本钱的31%、20%和26%,算计占比近80%,其他占20%左右。

2019年5月,全国C30非泵混凝土出产当月均匀本钱310元/方。跟着国内砂石资源紧缺,价格继续上涨,混凝土出产本钱继续上升,2019年12月25日到达355元/方,较年头添加16%。2020年上半年受疫情影响,国内混凝土需求下滑,导致水泥、砂、碎石等各类原材价格出现松动,然后影响混凝土出产本钱有所下降,7月20日国内混凝土出产本钱降至290元/方,较年头下降17.8%。跟着商场出售旺季的到来,加之多地疫情缓解,下流需求大幅上升,混凝土出产本钱继续上升。到12月15日,混凝土出产本钱上升至331元/方,但仍较年头低6.2%。

2020年混凝土出产本钱中占比最大的三类主材价格根本均出现跌落趋势,其间碎石关于本钱影响远高于其他资料,全年累计跌幅到达17%;水泥、天然砂别离跌落6.3%和4.6%。从原资料跌落的原因来看,水泥价格熟料价格跌落加之商场竞争方面的影响而小幅跌落;砂石价格受北方砂石南下增多和进口砂石量增大导致部分商场竞争加重而小幅下行。综上影响2020年混凝土出产本钱全体出现下降趋势,也是导致混凝土价格跌落的重要原因。

分区域来看,七大区域水泥商场价格全面跌落,跌幅较大的区域会集在华东、华北,跌幅均超越8%;砂石方面,华南、华北区域砂石价格上涨;华中、西南、华东区域砂石价格跌落。归纳三大主材2020年涨跌幅来看,西南区域原材价格跌落最多,其间水泥价格跌落6.8%;天然砂价格跌落7.7%、碎石价格跌落16.5%,因而西南区域混凝土出产本钱下降最大,其次是华中、华东。华南、华北两大区域水泥价格虽有跌落,可是砂石价格上涨,比较年头出产本钱根本相等。

从近三年混凝土价格走势来看,2018年混凝土价格大幅上涨,C30非泵年均匀价格410元/方。2018年砂石、水泥等原材价格上涨幅度较大,混凝土出产本钱上升,导致全年混凝土价格呈上升趋势。2019年均匀价格449元/方,同比上涨9.51%。2019年混凝土商场因需求和本钱支撑,混凝土价格坚持高位坚硬。2020年均匀价格441元/方,同比下降1.78%。2020年混凝土均匀本钱为315元/方,同比上升2.2%,尽管混凝土出产本钱偏高,但混凝土价格因需求支撑缺乏而不涨反跌。

依据百年修建网506家混凝土出产企业调研显现,2020年全年混凝土产值2.25亿方,同比削减12.56%。上半年混凝土产值为8789万方,同比下降28.34%;下半年跟着商场需求进步,混凝土产值由负转正,同比上升1.8%。分区域来看,华北区域全年出货量同比上升17%,主要是本年下半年天津、北京、雄安等区域工程进展的加速,出货量大幅追逐,然后使得全年混凝土出货量同比上一年有所进步。华东、华南、华中、西南区域2020年混凝土出货量同比均有所削减,其间华中区域降幅最大,到达28%。

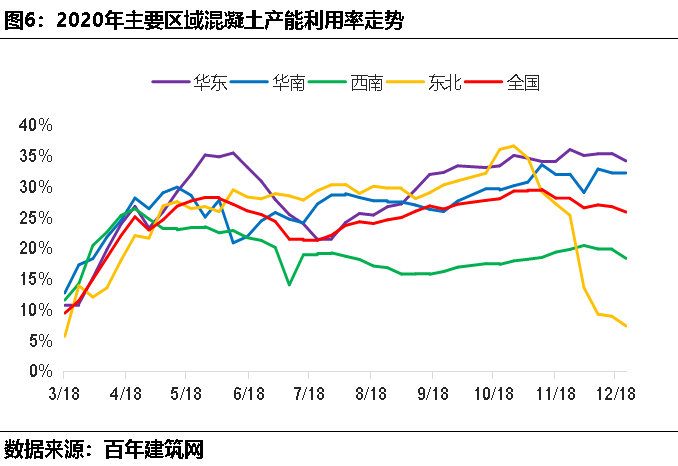

2020年国内混凝土产能利用率出现“南高北低、东高西低”的态势。东北区域10月底开端气温下降,地上工程连续罢工,少部分地下工程对混凝土产值起不到支撑效果。西南区域既不受环保压力影响,也不受气温方面的影响,可是产能利用率比较于其他区域仍处于偏低方位,主要原因在于西南区域回款遍及较差,混凝土企业压力较大,因而多地拌和站以下降混凝土出货量来影响回款。华东、华南两地经济发展较好,需求全体偏强,比方“大亚湾区”、“长三角”等经济区,对混凝土需求量巨大,因华东和华南区域混凝土产能利用率根本坚持高位水平。(混凝土产能利用率:混凝土拌和站实践出货量/规划产能)

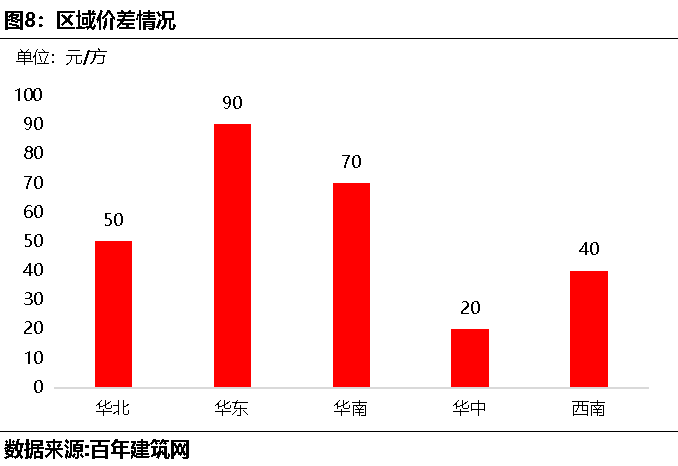

2020年12月份百年修建网对七大区域混凝土企业在城区、市郊混凝土最大价差做调研发现华东区域要点城市混凝土城郊价差最大,主要是江浙沪区域,其间最大价差高达90元/方;华南区域最大价差为70元/方;华北区域最大价差50元/方;华中、西南区域价差相对较少。城郊差价引发混凝土职业一大重要问题:商场恶性竞争。合规混凝土拌和站在用地和环评,以及原资料质量把关上投入巨大,因而全体出资和运营本钱较高,而部分不合规拌和站以下降混凝土质量来换求更低的出产本钱,进步竞争力,然后导致商场恶性竞争,拌和站赢利继续下降。因而冲击不合法拌和站是缓解混凝土职业恶性竞争的重要手法之一。

依据百年修建网调研200家混凝土企业预期应收账款数据显现,仅华北区域回款较好,其他区域回款均有逾期,其间华中、西南区域回款状况最差,逾期应收账款同比增加30-50%。从混凝土企业出货量来看,华中和西南区域较上一年同期下降较多,一方面是受需求下滑影响,别的跟账款回笼欠安有较大联系。(各区域共调研200家混凝土企业,其间:华东占比23.2%、华南占比20.7%、华北占比19.1%、华中占比19.6%、西南占比17.4%)

2021年春节后,工地逐步开工,跟着原资料价格的跌落,混凝土价格会随之跌落。分区域来看,华东区域全体工程量较好,混凝土原材价格也会坚持较高水平,根本能够坚持价格安稳态势;华南区域多地砂石价格继续上升,混凝土价格跌落空间有限,估计2021年上半年混凝土价格较2020年会有部分进步;2020年华中区域混凝土价格跌幅较大,2021年上半年将难改弱势行情;华北区域混凝土价格动摇不大,下一年上半年大领会坚持本年水平;西南区域资料价格全体偏弱,下一年上半年混凝土价格或将继续走低。东北、西北区域大都区域工程发动较晚,下一年上半年混凝土价格或稳中偏弱运转。

从本钱方面来看,2021年水泥价格或有上行趋势,砂石价格或有所进步,此外进口砂作为国内砂石需求的弥补,2021年进口砂石量将会有所上升,国内砂石价格上行空间受限。归纳以上原材方面来看,水泥、砂石价格均有上升趋势,混凝土出产本钱将继续进步。此外因为近年来新建拌和站不断投产,加重商场竞争,拉低混凝土销价。因而估计2021年混凝土职业赢利或将低于2020年,全年均匀毛赢利坚持在120元/方左右。

依据调研200家混凝土企业2020年剩下订单状况来看,2020年样本企业总剩下方量为2115万方左右,占全年已配送方量的16.58%。未供给的混凝土方量多会集在2021年上半年,而跟着房地产各项目标继续上升,房地产对混凝土需求继续转好。2021年国内资金压力或将得到缓解,对混凝土职业利好,因而混凝土产值较2020年将会有所进步。

近年国家大力发展钢结构和装配式修建,加速标准化制作,进步修建技术水平和工程质量。装配式修建越来越遭到相关上下流企业注重,可是装配式修建的推行仍然面对必定的困难。修建对传统现浇方法的消费惯性和依赖度较高。装配式混凝土结构施工装置进程相对杂乱,其制作进程对从业人员的工程实践经验以及技术水平、管理能力要求更高,传统工种面对应战。装配式修建面对出资大,占地多,本钱居高不下的问题是当时装配式修建面对的最主要的问题。

混凝土职业也面对着较大的问题,投入门槛较低的状况下导致近年混凝土企业不断激增,规划产能过剩而产能利用率偏低的问题引起注重。装配式修建应该罗致预拌混凝土的经验,稳步发展,处理混凝土产能过剩的问题应以环保为抓手,依法取缔非正规性质的混凝土企业,然后到达下降规划产能的意图。

混凝土与钢筋的合作作业是为了处理混凝土的抗拉强度较低的问题,且经过正规砂石料出产的混凝土不腐蚀钢筋。混凝土在装配式修建中仍然能够发挥混凝土的效果。用混凝土制成的预制剪力墙、预制结构等结构方式,仍然能够满意多层和高层的住所、办公楼等项目需求,乃至能够与钢结构、木结构构成混合结构,逐步成为了国内修建工业化的干流商场发展方向。

关于混凝土方面,应该从工业规模化向品牌化转型,推进产能去化;关于装配式修建应该体系地推进培养住所工业链、调整资质和工种名录,推进装配式专业承揽,推进企业加工制作装置一体化、加强职业自律标准商场行为,及时向社会发布职业出资危险陈述,加强与预拌混凝土板块互动,防止预拌混凝土过剩产能涌入装配式商场。

联系人:张经理

咨询热线:15136261999

E-mail:2313202716@qq.com

联系地址:河南省焦作市温县毅成重工厂区

版权所有:博亿堂官方网站入口-博亿堂官网登录

友情链接:博亿堂官方 | 博亿堂官网登录 | 博亿堂官方登录网站入口