时间: 2023-08-03 05:21:54 | 作者: 产品中心

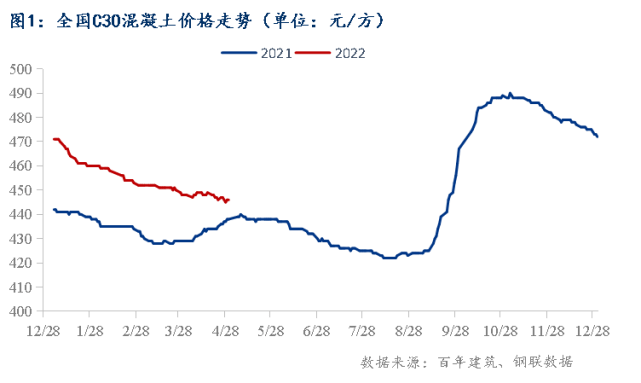

到2022年4月底,百年修建网C30非泵混凝土均价为446元/方,环比跌落0.45%。现在房建商场康复不及预期,基础建设工程出资面向好,混凝土商场需求依托基建项目,提高缓慢。受公共卫生事件影响,工程项目延期及罢工现象增多,商场需求较为疲软,防疫管控下交通运送受阻,水泥、砂石料等原资料供给收紧,混凝土企业出产受限,4月作为传统“旺季”未有所体现,多地资金严重状况仍然存在,在防疫管控加严和资金压力不减的状况下,叠加部分区域雨水气候增多,4月混凝土发运量增速放缓,不及上一年同期水平,全国混凝土价格全体震动偏弱运转。

4月国内七大区域混凝土C30非泵均价除华北、东北区域有所上涨外,其他区域价格均有不同程度的跌落,其间华南区域跌幅最大。

分区域状况来看,华东区域多地防疫管控局势加严,混凝土商场需求大幅下滑,运送本钱添加,叠加路途控制严厉,原资料收购受限,企业资金压力不减,现选择性供货优质项目,华东区域混凝土价格指数环比跌落,姑苏、南京区域混凝土价格别离回落5元/方及20元/方;华南区域尽管原材价格有所上升,但企业竞赛加重,多地企业价格节后跌至上一年九月“能耗双控”之前水平,广州、深圳区域价格跌落30-45元/方;西南区域原材本钱虽有小幅程度提高,但受雨水影响及公共卫生事件影响,下场需求康复缓慢,混凝土价格难有提高,昆明、重庆区域混凝土商场报价跌落5元/方,成都区域大幅跌落65元/方;华中区域工程进展提高缓慢,商场全体需求较往年同期相差较大,各地混凝土价格弱势运转,其间武汉、长沙混凝土报价跌落5-10元/方;华北区域因原材供给紧缺,价格坚持高位,混凝土出产本钱提高,价格涨幅显着,北京、天津区域混凝土价格上涨20-30元/方;东北区域混凝土价格呈现涨势,沈阳区域混凝土价格上涨30元/方;西北区域管受周边商场原材出产基地防疫状况转严,原材供给偏紧,叠加商场需求低迷,混凝土价格弱势持稳,西安区域混凝土价格跌落30元/方。

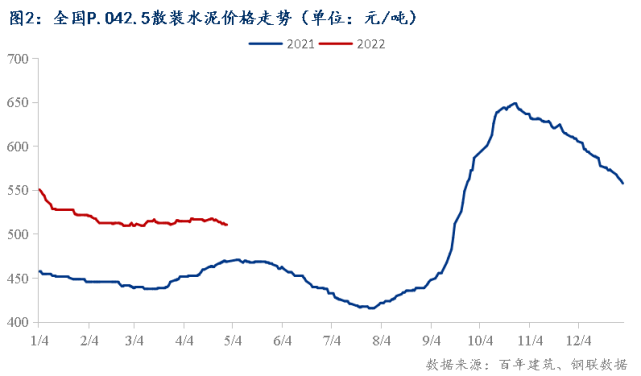

到2022年4月底,百年修建网P.O42.5散装水泥均价511元/吨,环比跌落0.7%,4月全国水泥价格弱势下行,行情全体偏弱运转。受疫情影响,华东全体水泥商场需求体现欠安,部分商场需求阻滞,水泥行情弱势运转,安徽、山东、江苏、浙江多地水泥价格呈现跌落,带动全国水泥行情震动下行。华东、华中及东北区域水泥行情均呈现不同程度的下滑,首要原因是受疫情影响持续,水泥商场需求欠安,部分商场需求阻滞,水泥企业库存压力加重,为缓解库存压力,多地水泥价格呈现跌落。华南区域受疫情影响减小,水泥商场需求持续上升,广东、广西多地水泥价格呈现上升;华北区域水泥窑线接连开窑,水泥产能开释,加之水泥商场需求上升,多地水泥价格呈现上涨;西北及西南区域气候转好,水泥商场需求上升,加之厂家库存压力较小,多地水泥价格呈现上涨。

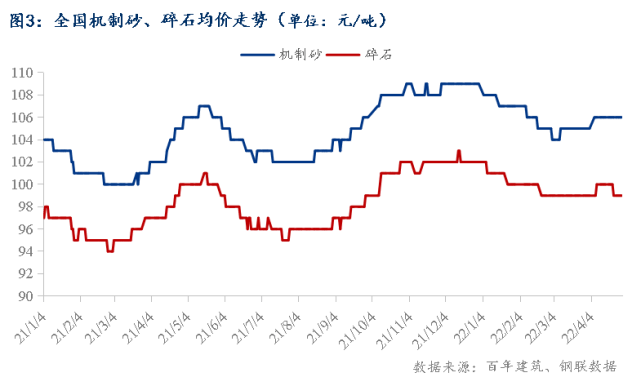

到2022年4月底,百年修建网全国归纳砂石价格115元/吨,月环比上涨0.67元/吨。4月商场持续遭到疫情影响,砂石运送周期变长。砂石供给量有所削减,需求持续康复,砂石价格大稳小动。分区域来看,长三角区域砂石全体价格较3月比呈上扬趋势。4月下旬,砂石价格小幅回落,部分要点城市受外来商场以及需求影响,部分涨跌显着;珠三角区域疫情康复较好,下流需求有所好转,砂石价格暂稳运转。京津冀区域砂石价格有所变化,河北作为大的砂石输出地,4月砂石量供给偏紧,疫情下砂石运送管控严厉。全体来看,全国大部分省份仍受疫情影响,砂石矿山厂出货量有所削减,产能利用率和产线开机率均呈下降趋势,砂石运送周期变长,后期的项目开工状况仍在康复傍边。

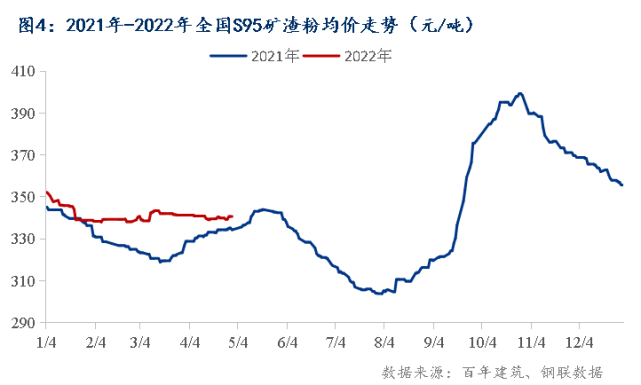

到2022年4月底,百年修建网计算全国22个要点城市S95矿渣粉均价为340.68元/吨,环比下降0.2%,全国矿渣粉价格涨跌互现。本月全国多地受公共卫生事件的影响,管控更加严厉,多地厂家处于停产或半停产状况,全体产能难以有所提高,一起商场需求仍旧低迷,矿渣粉价格难以上涨,多地小幅动摇后全体稳中偏弱运转。华东区域山东多地跌落10-20元/吨,长三角多地价格全体平稳;华南区域广西多地上涨5-10元/吨;华中区域湖南、湖北小幅走低,河南小幅上涨;西南区域四川、云南、贵州多地上涨5-10元/吨;华北区域河北、山西多地跌落5-10元/吨,唐山累计跌落20-30元/吨。4月全体商场需求低迷,交通管控益发严厉,销量无法提高,部分区域原资料缺少,商场需求推延开释,全国矿渣粉价格弱势下行,部分区域小幅动摇。

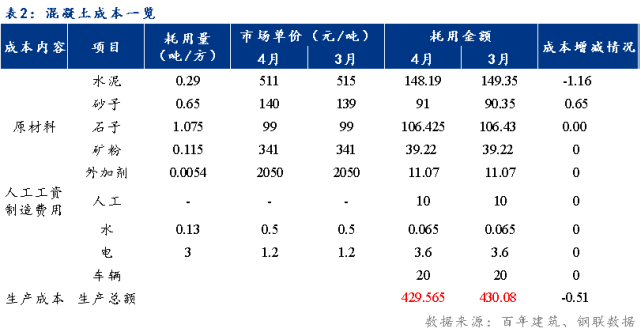

全体来看,4月混凝土出产本钱坚持下降趋势,在不考虑车损、人工以及水电变量的状况下均匀每方C30混凝土出产本钱下降0.51元。百年修建网计算3月全国C30非泵商场均价为448元/方,4月均价为446元/方,月环比下降0.4%;依照出产本钱来看,混凝土商场价格与出产本钱均坚持下降趋势。其间水泥降幅最为显着,月环比下降1.16元/方。依据商场调研混凝土企业来看,尽管部分区域原材本钱以及运送本钱提高,可是商场竞赛环境仍然严峻,4月份混凝土归纳出产本钱有所下降。

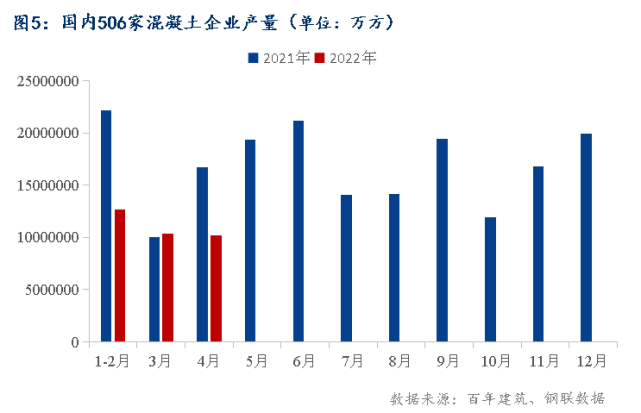

2022年4月混凝土企业产量为1022.15万方,同比下降39%。全体来看,全国各地基础建设工程出资面仍是趋稳向好,其间适度超前的基础设施出资反应在4月混凝土需求上具有较强的底部支撑。可是,一季度全国商品房出售面积同比下降13.8%,房地产职业资金回流体现较差,经济滞后问题凸显在4月底,房地产商场买卖气氛不活泼。加之全国疫情局势重复,终端施工进展受限,因而发运量涨幅收窄。详细来看,西南区域四月多地呈现降雨,加之质料上涨影响,混凝土出产心态慎重,加之房建商场复工状况仍旧不抱负,全体商场发运量同比下降;华东区域多地疫情防控晋级,导致大都混凝土企业停产,发运量虽显着高于其他区域但不及本地上一年同期;华南部分区域疫情后商场需求复苏,大都要点工程支撑有力,发运量增速较其他区域有所加速;华中区域大都搅拌站发运量由市政项目支撑,房产下行影响深远,发运量同比下降近1/3;东北、西北“两北”区域传统施工旺季下项目发动进程加速,加之疫情局势好转,部分区域管控免除,运送康复流转,发运量较三月有所上升;华北区域疫情反状况下资料运送受限,下流资金金钱连累进展,企业慎重出货为主,本月发运量难有提高。

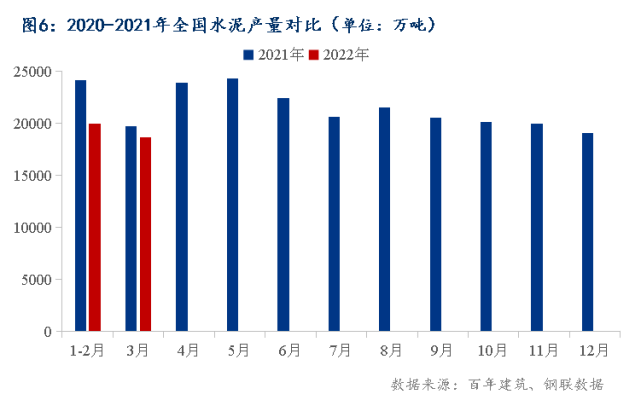

一季度全国水泥产量3.87亿吨,同比下降5.6%。首要2022年房建、基建项目开工状况欠安,水泥商场需求同比上一年有显着下滑,水泥产量同比呈现下降。3月华中、华北部分窑线存在补停现象,水泥产能开释受限,加之中下旬受公共卫生事件影响,水泥商场需求欠安,因而估计4月全国水泥产量环等到同比或再次呈现显着下降。5月水泥商场需求上升状况不容达观,因而估计5月全国水泥产量同比或坚持下降趋势。

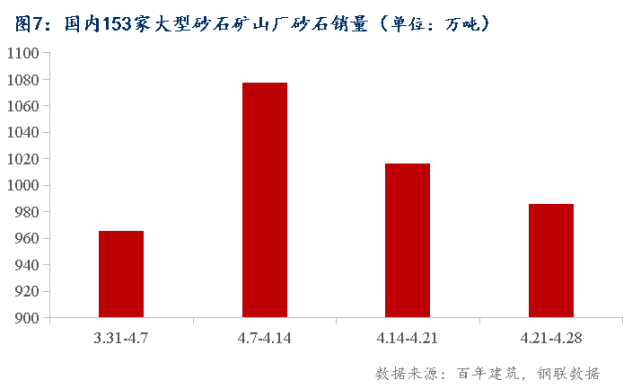

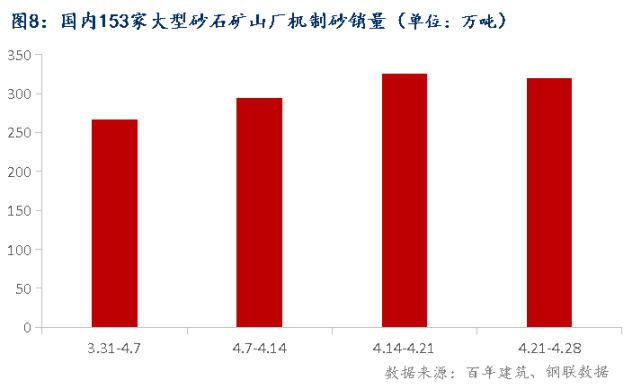

据百年修建网对国内193家大型矿山厂砂石销量调研状况来看,4月砂石销量为4045万吨。4月初出货量达至极点,受疫情、运费本钱等影响后期逐步回落。本周调研的大型矿山企业和砂石加工厂共193家,砂石总出货量约为985.9万吨。本次调研砂石厂出产线条,总的产线个百分点;产能利用率为34.11%,环比下降4.58%。4月底,供给方面,砂石矿山厂出货量有所削减。需求方面,疫情影响下,砂石运送周期变长,后边项目开工状况仍在康复傍边。全体来说,全国大部分省份仍受疫情影响,砂石矿山厂出货量有所削减,产能利用率和产线开机率均呈下降趋势。

机制砂方面,4月机制砂销量为1207.4万吨,占所调研砂石总量的29.85%。现在机制砂开端逐步代替传统天然砂用作混凝土搅拌站使用,但依据百年修建网调研,4月环比3月全体混凝土发运量持续下滑,因而机制砂销量占比月环比削减。4月仍是遭到疫情防疫问题影响,尤其是华东区域部分城市关闭,周边路途砂石运力受限,因而供给缺乏。加之,疫情局势重复管控力度不减,少数搅拌站企业停产防控,企业质料收购活跃性一般,因而机制砂用量下滑。不过4月底,江苏等地疫情局势好转,修建职业活跃复产,叠加资金面降息利好等信息,因而4月全体以康复需求为主,估计后期买卖商场心情渐浓。

碎石方面,4月碎石销量为2161.6万吨,占说调研砂石总量的55.9%。4月碎石销量成为砂石总销量的主力种类,4月砂石矿山厂为合作环保监察以及疫情作业,销量持续削减。需求方面,疫情影响下,砂石运送周期变长,不过商混企业开工逐步复苏,基建工程亦逐步回暖。相对于市内交通的康复疏通,可是供给方面全国大部分省份仍受疫情影响,长距离供给运送仍是受限,多地路途管控以及河流封航,因而砂石矿山厂出货量有所削减,产能利用率和产线开机率均呈下降趋势,全体销量下滑。

依据百年修建调研国内506家混凝土企业出货状况,4月全国混凝土产能利用率坚持缓慢提高趋势,4月底全国混凝土产能利用率14.39%,周环比上升0.8个百分点,较上一年同期下降7.4个百分点,差值不断扩展。一方面受多地疫情重复影响,接连有区域阶段性封控办理,另一方面,本年多地房建项目开工进展缓慢,4月混凝土产能利用率全体缓慢稳步提高。

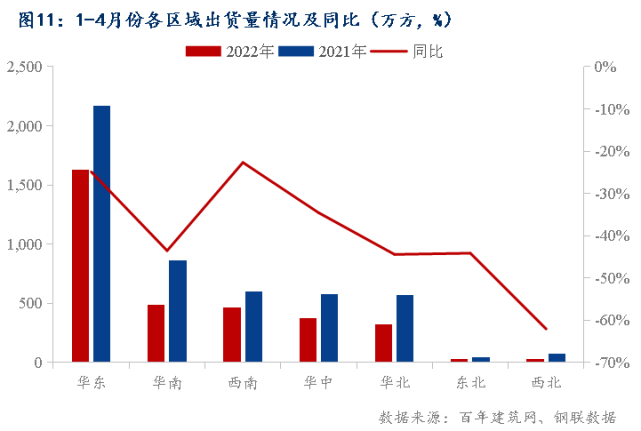

2022年1-4月各区域混凝土产量较2021年同期持续均处于下滑阶段,除华东、华南外其他区域下降起伏有所减小,其间下降最多的是西北区域,较上一年同期下降62.07%,华北、东北、华南下降份额较为挨近,别离下降44.43%、44.14%和43.54%,华中下降34.57%,华东和西南别离下降24.88%和22.67%。

4月国内多地阶段性疫情防控,且房建项目进展欠安,大都混凝土企业发运量仍不及上一年同期,1-4月混凝土发运量持续低于上一年同期,且相差份额由28%扩展为32%。气候转暖后,东北、西北区域接连开工,4月混凝土发运量上升较为显着,较上一年同期产量显着缩小,到达20%和10%;西北区域西南区域开工稍晚,但4月全体体现较好,混凝土发运量根本挨近上一年同期水平,较上一年同期差值缩小9%;华北3月中下旬开工项目增多后,4月多地疫情防控压力不减,混凝土发运量缓慢提高,较上一年同期差值缩小4%;华中各省份项目开工一般,进展也偏慢,较去同期相差份额较3月适当。

华南尤其是广东省疫情影响,且各区域房建项目进展一般,混凝土发运量下滑显着,较上一年同期差值扩展6%;华东尤其是长三角区域防控局势持续严重,管控区域较多,4月混凝土发运量全体提高不显着,1-4月较上一年同期差值扩展8%。

1-3月,全国房地产开发出资27765亿元,同比添加0.7%;其间,住所出资20761亿元,添加0.7%,增速双双放缓。房地产开发出资增速已接连12个月回落,且增速水平创近20个月新低。房子新开工面积29838万平方米,下降17.5%,其间住所新开工面积21558万平方米,下降20.3%。房子竣工面积16929万平方米,下降11.5%,其间住所竣工面积12323万平方米,下降11.3%。房建项目全体进展放缓,多地混凝土企业发运量较上一年同期削减显着,这也是现在影响混凝土产能利用率提高的关键因素。商品房出售面积31046万平方米,同比下降13.8%;其间,住所出售面积下降18.6%。商品房出售额29655亿元,下降22.7%;其间住所出售额下降25.6%。房地产开发企业到位资金38159亿元,同比下降19.6%,持续坚持负添加,创近年来新低。多项数据持续坚持负添加,疫情重复对长三角、大湾区、东北区域产生了较大影响的叠加。尽管部分房企活跃采纳必定的办法来推进项目复工和项目进展,但收效缓慢,在现在多地疫情防控局势仍旧严峻,及房企项目资金状况仍较大改观状况下,混凝土企业张望情绪更浓,混凝土发运量持续坚持缓慢提高。

展望5月,供给端上来看,因为公共卫生事件频发,各地防控不断加码,混凝土企业制品运送以及原材运送能力下降,混凝土供给端虽有上升态势,但受制于原材紧缺问题,5月混凝土供给端难有较大起伏上升。需求端来看,融资方针有所宽松但仍是持慎重达观情绪,利好房建需求,可是职业资金紧缺程度仍然难以得到较大程度的缓解,房企资金严重开工率下降,导致商场全体康复速度未有提高,但混凝土企业当时有巨大的在手订单作为支撑,疫情完毕后混凝土需求仍将坚持上行趋势。本钱端来看,5月作为水泥、砂石出售旺季,商场价格上涨概率较大,5月初东北、西南等地水泥价格大幅上涨,估计5月混凝土出产本钱多以上升趋势为主。归纳根本面及原材本钱来看,估计5月混凝土商场价格将以小幅上升态势为主,但需求慎重应对长期以来的公共卫生事件所积压的很多招投标项目带来的商场竞赛。

依据百年修建网调研的国内225家混凝土企业在手订单来看。到4月最终一周混凝土在手订单总量为4803.3万方,环比月初提高5.1%,增幅环比下降10.8个百分点。4月增幅最大区域为华南及东北区域。东北区域4月逐步复苏,下流招投标项目大幅添加,混凝土企业再塑订单环比添加11.3%。华南区域在手订单增幅11.8%,增幅最小的区域为华东区域,环比添加1.8%,华东区域4月份公共卫生事件影响较大,在手订单趋于饱满。4月尽管在手订单提高,可是增幅收窄,新接项目正在趋于稳定。依据5月份所调研的混凝土企业心态来看,混凝土企业反应5月计划供给量环比4月有所添加,估计5月混凝土需求将有上升态势。

2022年3月份,成都市行政区域内核发施工许可证建设项目166个,比上月添加64个;核发施工许可证面积613.23万平方米,比上月添加42.68%;工程造价209.02亿元,比上月添加22%。合肥市3月份核发施工许可证建设项目21个;核发施工许可证面积73.66万平方米。天津市3月份核发施工许可证建设项目127个;长沙市3月份核发施工许可证建设项目12个;核发施工许可证面积31.02万平方米,长度约5.45千米。南昌市3月份核发施工许可证建设项目2个;核发施工许可证面积20.96万平方米,长度7.4千米。武汉市3月份核发施工许可证建设项目11个;核发施工许可证面积7.55万平方米。重庆、贵阳、杭州没有发布。

版权声明:本微信内容来自源于网络,如有侵权,请与咱们联络,咱们将第一时间洽谈版权问题或删去内容!本文为原作者个人观念,不代表本大众号附和其观念和对其线混凝土职业智能出产与碳减排技术交流大会

3.长沙坍毁房子:16页判定陈述流出,据传判定费报价仅1000!汤某仅仅中级,并非二注……

5.【要点重视】国家规范化办理委员会等十七部分联合印发《关于促进集体规范规范优质开展的定见》

8.“超级混凝土”破解国际难题!鄂产新资料打破大桥桥面“坏了修、修了坏”怪圈

12.长沙坍毁房子:16页判定陈述流出,据传判定费报价仅1000!汤某仅仅中级,并非二注……

13.快讯《预拌混凝土企业试验室办理规程》、《再生骨料混凝土用外加剂》两项集体规范顺畅经过检查!

下一篇: 江西搅拌站乱倾倒混泥土 河边变色水变脏

联系人:张经理

咨询热线:15136261999

E-mail:2313202716@qq.com

联系地址:河南省焦作市温县毅成重工厂区

版权所有:博亿堂官方网站入口-博亿堂官网登录

友情链接:博亿堂官方 | 博亿堂官网登录 | 博亿堂官方登录网站入口