时间: 2024-02-14 15:40:19 | 作者: 混凝土搅拌站

基建方面,短期内基建需求或继续保持小幅增长。由于今年过年较晚,重点项目的施工周期较长,某些特定的程度上延后了基建需求下滑的时间节点;此外,重点项目的资金也有所好转,叠加冲刺年度目标,基建需求或仍有增长空间。

◎地产方面,短期内中小型产业园项目或继续发力,顶住发运量增势;但住宅建设用量较疲软,房建需求或难以维持高增幅。

◎建材价格这一块,基建房建需求均显现好转迹象,短期内给予价格持续上涨支撑,但需警惕下游对高价接受程度低,继续涨价或存阻拦。综合看来,预计本周建筑材料价格仍呈现品种间的价格调整分化趋势。

据统计局数据,11月建筑业商业活动指数为55.0%,比上月上升1.5个百分点,升至较高景气区间,建筑业施工进度继续加快。从市场预期看,业务活动预期指数为62.6%,在高位景气区间继续上行,建筑业企业对近期市场发展信心稳中有升。

11月建筑业扩张加快,领先指标水泥月度直供量环比也保持增长。分细项看,除建筑业新订单减少外,业务活动预期、从业人员、销售价格和投入品价格均出现增长,进而推动建筑业商业活动指数出现逆季节性回暖。

据Mysteel不完全整理,截至11月30日,已有62个城市出台了超70次稳楼市政策,其中多地放松落户政策,提高公积金贷款额度,降低公积金贷款首付比例,同时四大一线城市松绑的预期也在增强。

业内人士表示,房地产市场目前的问题仍是预期不稳,消费者的信心亟待提振。整体看来,房地产市场正处于转型调整周期中,延续脉冲式、波动式的修复行情是主旋律。下一步,需要政府更主动地进行政策调整,给予市场更多信心。

截至2023年12月01日,周内建筑材料价格涨价品种为8个,较上周增加3个;下跌品种为5个,较上周持平;持稳品种为2个,较上周减少3个。

涨价品种:木方水泥粉煤灰天然砂机制砂=碎石=熟料脚手架

水泥系及木材系建材在成本提高、供给下降的影响下涨价情绪扩散,多地区多品种联动上涨;黑色系建材在原材端价格突显的调整下,价格下降;能化系建材在淡季需求影响下,价格持续回落。

建筑业下游需求:截至2023年12月01日,周内250家水泥厂出库量613.5万吨,环比增加0.39%,同比下降24.5%。水泥出库量环比维持增势,同比继续收窄至-24.5%。

分区域看,需求好转地区为华东、华南、西南和东北,其中华东和华南需求提升较明显,进而带动东北外发量增加。降幅较大地区为华北、西北和华中,分别下降8.5%、3.2%和2.2%。在气温影响下,北方市场仍处季节性需求转弱阶段。

基建重点项目需求:截至2023年12月01日,周内250家水泥厂水泥直供量247万吨,环比增加1.2%,同比下降1.6%。

水泥直供量同比已收窄至两成内,考虑到去年同期水泥直供量已处持续下滑阶段,叠加今年春节较晚,若现阶段南方基建项目赶工维持当前的施工强度,基建用水泥量或赶超去年同期水平。

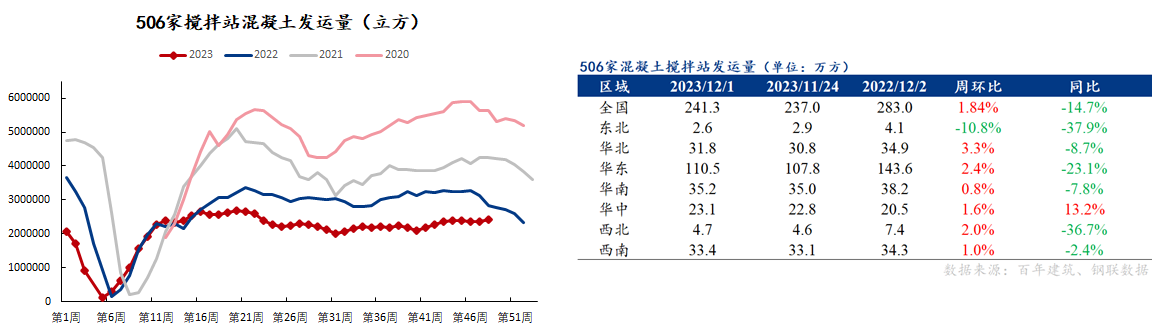

房建需求:截至2023年12月01日,周内506家搅拌站混凝土发运量241.3万方,环比上升1.84%,同比下降14.7%。

分区域看,除东北下降10.8%外,别的地方均有不同程度增加。随着华东、华南等地市政项目施工强度提高,混凝土发运量终现增长拐点。华北增长主要受环保管控解除的拉动。资金方面,大规模的公司回款率提升较明显,而小企业回款改善程度较小。

基建方面,短期内基建需求或继续保持小幅增长。由于今年过年较晚,重点项目的施工周期较长,某些特定的程度上延后了基建需求下滑的时间节点;此外,重点项目的资金也有所好转,叠加冲刺年度目标,基建需求或仍有增长空间。

地产方面,短期内中小型产业园项目或继续发力,顶住发运量增势;但住宅建设用量较疲软,房建需求或难以维持高增幅。

建材价格这一块,基建房建需求均显现好转迹象,短期内给予价格持续上涨支撑,但需警惕下游对高价接受程度低,继续涨价或存阻拦。综合看来,预计本周建筑材料价格仍呈现品种间的价格调整分化趋势。

下一篇: 湖南一不合法拌和站被依法撤除!

联系人:张经理

咨询热线:15136261999

E-mail:2313202716@qq.com

联系地址:河南省焦作市温县毅成重工厂区

版权所有:博亿堂官方网站入口-博亿堂官网登录

友情链接:博亿堂官方 | 博亿堂官网登录 | 博亿堂官方登录网站入口